Blanqueo de Capitales

La prevención del blanqueo de capitales en las entidades de pago y gestoras de transferencia

Como todos los expertos en la prevención del blanqueo de capitales conocen las entidades de pago responsables de la gestión de transferencias ha constituido ser un factor de riesgo potencial alto en el blanqueo de capitales procedente de actividades delictivas. Tanto es así que la Recomendación 14 del GAFI[1] declaraba que “Los países deben tomar medidas para asegurar que las personas naturales o jurídicas que prestan Servicios de Transferencia de Dinero o Valores (STDV o MVTS en inglés) tengan licencia o estén registradas, y que estén sujetas a sistemas eficaces para el monitoreo y para asegurar el cumplimiento con las medidas establecidas en las Recomendaciones del GAFI. Los países deben tomar acción para identificar a las personas naturales o jurídicas que prestan STDV sin contar con una licencia o sin estar registradas, y aplicar las sanciones debidas.”

El informe de evaluación de seguimiento sobre España sobre la “Lucha contra el blanqueo de capitales y financiación del terrorismo”[2] de diciembre del pasado año realizó un estudio sobre la evolución de la labor efectuada por nuestro país desde el año 2014 relativo al cumplimiento de las Recomendaciones del GAFI. En este informe, se reconoce que “España sigue expuesta al crimen organizado por su geoestratégica al posicionarse como un punto de acceso a la Unión Europea. Como consecuencia, la actividad principal del blanqueo de capitales está relacionado con las actividades de las organizaciones criminales con sede en África del Norte, América Latina y la ex Unión Soviética involucrados en la delincuencia organizada como el tráfico organizado de drogas, delitos fiscales y aduaneros, así como la falsificación y tráfico de mercancías”. Se destaca, además qué riesgos derivados de las organizaciones criminales que operan en la zona del Campo de Gibraltar resaltan, por su gravedad, con mayor interés por parte de las autoridades.

Al detallar los riesgos de blanqueo de capitales en función de los sujetos obligados, se resalta el cambio de “la situación en el sector de los Servicios de Transferencia de Dinero o Valor ya que mejoró desde adopción del informe de evaluación mutua anterior” (2014) y destaca que “España identificó casos de uso de activos virtuales para el blanqueo de capitales y financiación del terrorismo como área emergente”. El citado informe de evaluación mutua de 2014 identificó al sector de las entidades de pago como uno de los más expuestos a riesgos de blanqueo de capitales. Desde entonces, los controles han ido mejorando en el sector.

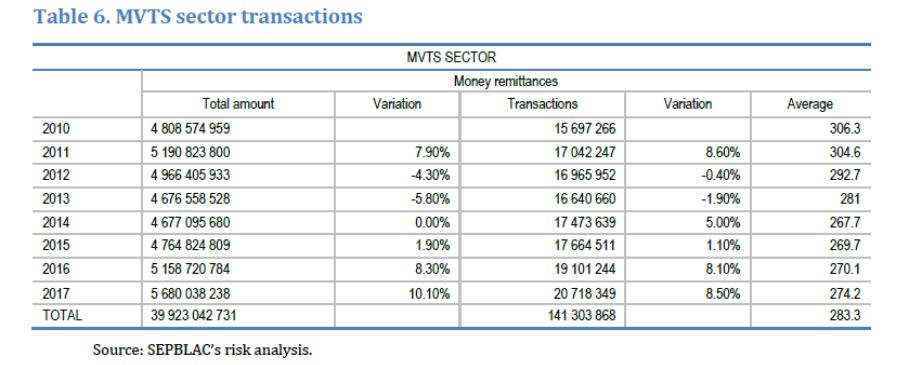

En España existen 41 empresas nacionales registradas como entidades de pago y 12 empresas de la UE que operan en el país que han ejecutado más de 20 millones transferencias salientes en 2017 por un total de 5.680 millones de euros, incluidos los países considerado de alto riesgo por las autoridades (aunque ha disminuido desde 2014).

Se recomendó entonces que se debía “llevar a cabo actividades de divulgación para este sector sobre los riesgos potenciales planteados por sus propios clientes, y cómo mitigarlos de acuerdo con el enfoque basado en el riesgo (RBA en inglés) y prestar servicios bancarios a STDV sobre esa base”.

El informe del GAFI recoge, además, que “las autoridades consideran que los riesgos del sector STDV son «altos» habiéndose evaluado en el año 2014 como de «muy alto riesgo» y que se redujo debido a labor de control de las autoridades españolas y de las entidades del sector privado afectadas que analizó especialmente el registro de «malos agentes» en dicho sector del que se alertó entonces, tenía un registro de agentes de alto riesgo.

Los resultados de este análisis muestran una disminución de la cantidad media de remesas de dinero (de 306 euros en 2010 a 274 EUR en 2017) a pesar de un aumento del importe total transferido (véase el cuadro 1 a continuación) y, en particular, una disminución de las transferencias a países considerados por España como riesgo de blanqueo de capitales, según estadísticas compartidas con el equipo de evaluación. Esto podría ser en parte como consecuencia de una mayor acción de supervisión, que resultó en una mejor gestión de riesgos relacionados con STDV.

[1] GAFI. Recomendaciones, 2012.

[2] FATF. Anti-money laundering and counters-terrorist financing measures Spain, December 2019.

Gráfico 1

Todas estas cifras y advertencias del GAFI y de nuestra Unidad de Inteligencia Financiera (SEPBLAC), no hace más que destacar la relevancia que tiene el seguimiento de las operaciones efectuadas por el sector de las entidades de pago como factores de riesgo de blanqueo de capitales y financiación del terrorismo a la vista del volumen de operaciones transaccionales efectuadas y la utilización de estas como plataformas de blanqueo de dinero procedente del crimen organizado, como lo acreditan numerosas investigaciones policiales iniciadas como consecuencia de informes elaborados por el SEPBLAC.

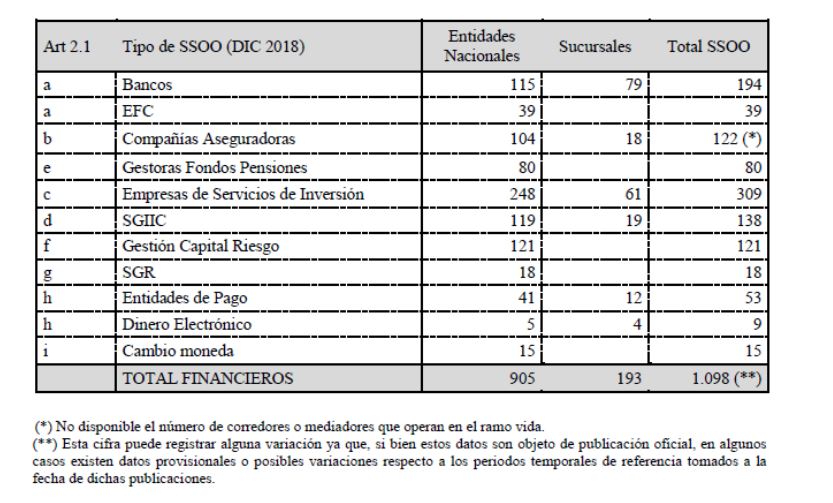

No olvidemos que en siete años las entidades registradas que operan en el sector han efectuado más de 141 millones de transacciones que asciende a un total de 39.923 millones de euros transferidos. Si a estas cifras unimos el hecho de que han resultado identificados agentes de entidades registradas informadas al SEPBLAC como “malos agentes”, nos debe preocupar mucho más la necesidad de focalizar de forma más intensa el control preventivo sobre las operaciones efectuadas por todas entidades registradas en España. En el gráfico 2 se desglosan los sujetos obligados del sector financiero.

Gráfico 2

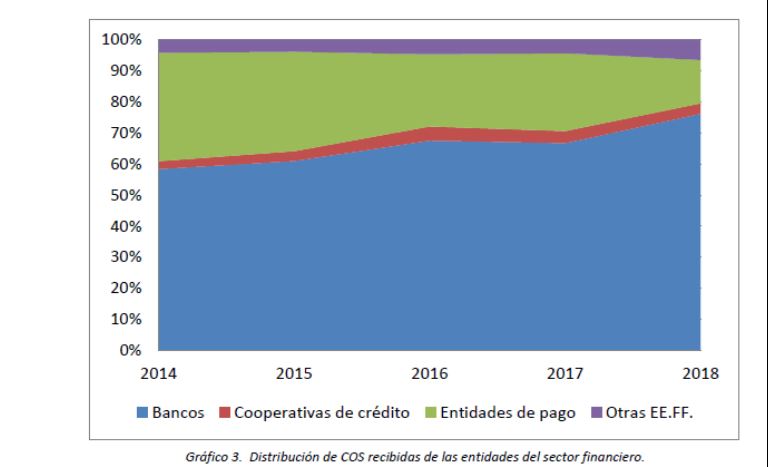

Por otro lado, según la Memoria de información estadística (2014-2018) de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias,3 se han recibido en el año 2018, 6.563 operaciones sospechosas de los sujetos obligados de las que 5.634 corresponden al sector financiero de las que más del 60% son de entidades bancarias, y del total, 795 corresponden a entidades de pago y gestoras de transferencias. En el gráfico 3 se desglosan por entidades.

[ 3] Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias. Memoria de información estadística 2014-2018.

En relación con el total de las comunicaciones de carácter sistemático realizadas por las entidades de pago ascienden en el año 2018 a 1.541.889 operaciones sobre un total de 2.045.921 anotadas y que se corresponden con las tres cuartas partes del total de las comunicaciones, seguida por los bancos privados, que realizan un 18% del total de estas, lo que demuestra la importancia que tiene este sector en volumen de operaciones que debe ser analizada.

Como se sabe, una de las labores que deben realizar los sujetos obligados es determinar, mediante el correspondiente examen especial, si en las operaciones concretas detectadas y que encajan con su propia relación de operaciones de riesgo, existe indicio de estar vinculadas con el blanqueo de capitales o la financiación del terrorismo. En particular, deben comunicar al Servicio Ejecutivo de la Comisión (SEPBLAC) las operaciones que muestren falta de correspondencia ostensible con la naturaleza, volumen de actividad o antecedentes operativos de los clientes, siempre que, tras el examen especial, no se aprecie justificación económica o profesional para la realización de dichas operaciones. Una de las premisas para determinar el riesgo que se debe tener en cuenta en cualquier operación consiste en determinar si el comportamiento observado no resulta coherente con el perfil del cliente, en función de la información que la entidad ha de obtener de la actividad de este, con el tráfico o actividad usual y esperable de éste en función de sus antecedentes operativos factor que se agrava si presencia de alguno de los intervinientes en paraísos fiscales o en territorios de riesgo.

Por esta razón, y en materia de supervisión de los agentes por los operadores de entidades de pago, dado que se han detectado muchas operaciones de blanqueo a través de individuos que realizan operaciones de cambio de moneda y transferencia al exterior por cuenta de terceros de dinero de procedencia delictiva por el procedimiento policial conocido como smurfing o pitufeo, se debe tener en cuenta en especial, detectar por el operador aquellos factores de riesgo que constituyen prácticas de carácter sospechoso, como las siguientes[1]:

- Empleado de un agente del establecimiento que exterioriza un nivel de vida superior al que le permitiría su sueldo o que muestra cambios repentinos en su comportamiento, como por ejemplo evitar tomar vacaciones.

- Empleado que en comparación con otros establecimientos ha tramitado un número infrecuentemente elevado de operaciones o inusualmente grandes, en especial si son nuevos clientes o que el destino o zona geográfica de las operaciones sean unos pocos limitados sin causa que lo justifique.

- Agente que presenta un volumen sustancial de operaciones en las que los ordenantes y beneficiarios aparecen interrelacionados, que los nombres coinciden o que las fichas de sus clientes incluyen de forma repetitiva en determinados campos (domicilio, teléfono, actividad, etc.) los mismos datos, o datos ligeramente alterados.

- Agentes con un elevado número de remitentes cuya nacionalidad o país de nacimiento es distinto del país de destino de las operaciones de pago.

- Agentes cuyos clientes efectúan un elevado número de órdenes de envío de dinero por importe ligeramente inferior a 3.000 euros.

- Agentes con un número elevado de operaciones de pago en las que los beneficiarios declaran recibir el dinero por el mismo motivo, siendo este inusual (por ejemplo, compra de un coche).

- Agentes que realizan transferencias a clientes que previamente han realizado cambios de divisa y que se identifican no con su nombre sino con la identidad de quienes han realizado los cambios de moneda, que lo ignoran.

- Agentes que tramitan operaciones de transferencia de efectivo a clientes que manifiestan actuar por cuenta de terceras personas no identificadas.

- Agentes que archivan copias del documento de identidad de los ordenantes y que presentan signos de falsedad, alteración o manipulación.

- Agentes que no conservan adecuadamente las boletas que acreditan la realización de las operaciones o bien que una cantidad sustancial de dichas boletas no estén firmadas por los remitentes o que no coincidan con las que figuran en los documentos de identidad de dichos remitentes.

- Agentes que depositan por adelantado en la cuenta bancaria de la entidad de pago los fondos de las operaciones de pago o de forma fraccionada, para eludir identificarse; o en oficinas alejadas de donde teóricamente captan las operaciones; o mediante ingresos realizados por terceras personas desconocidas para la entidad de pago.

- Agente que se muestra reacios a cumplir con las medidas de control interno de la entidad de pago en materia de prevención del blanqueo de capitales.

[4] Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias. Catálogos ejemplificativos de operaciones de riesgo de blanqueo de capitales y financiación del terrorismo. Sector de entidades de pago, cambio de moneda o actividades de giro o transferencia.

Autor: Adolfo de la Torre , Experto en prevención de blanqueo de capitales e investigación criminal de la delincuencia económico-financiera