Blanqueo de Capitales, Delito de Blanqueo, Sin categoría

CRIPTOMONEDAS Y BLANQUEO DE CAPITALES

- Introducción

Pretender demonizar a las monedas virtuales o criptomonedas, generalizando como que son un facilitador del blanqueo de capitales, es tan impreciso como si hubiéramos hecho lo mismo con el papel moneda o incluso, aproximándonos más al absurdo, lo promulgáramos respecto a los vehículos motorizados basándonos en que, a lo largo del tiempo, han sido un instrumento que ha ocasionado accidentes y atropellos.

En otras palabras, cualquier desarrollo humano es susceptible de ser empleado por personas honradas para el avance de la sociedad en la que se interactúa, mientras que los delincuentes encontrarán alternativas a los casos de uso para lucrarse de forma ilícita. Dicho proceder de algunos con afán de defraudar o blanquear nunca debe ser empleado para desprestigiar o deslegitimar a la innovación en general, y a la tecnológica en particular, sino que debería servir de acicate al legislador para intentar minimizar su impacto negativo.

De otra parte, con demasiada frecuencia se vierten opiniones poco fundadas respecto a soluciones innovadoras, como lo son las basadas en Blockchain, opiniones que lo único que evidencian es un desconocimiento en profundidad de todos los elementos y relaciones que constituyen, en este caso que nos ocupa, el mundo cripto.

- Términos y definiciones

Criptomoneda o moneda virtual: Como se define en la vigente Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, “Se entenderá por moneda virtual aquella representación digital de valor no emitida ni garantizada por un banco central o autoridad pública, no necesariamente asociada a una moneda legalmente establecida y que no posee estatuto jurídico de moneda o dinero, pero que es aceptada como medio de cambio y puede ser transferida, almacenada o negociada electrónicamente”. La emisión y registro de las transacciones mediante monedas virtuales se realiza en un sistema de base de datos distribuida en múltiples nodos sobre una cadena de bloques (Blockhain).

Criptomoneda estable (stablecoin): Dentro de las monedas virtuales encontramos las stablecoins o monedas que emplean diferentes recursos para mantener un precio estable que las aleje de la alta volatilidad propia del mercado virtual. Para ello, pueden este tipo de tokens estar referidos al valor de una moneda FIAT (dinero establecido por un gobierno para enfocar una economía hacia un cierto medio de intercambio; por ejemplo, el euro, el dólar o el yen, entre otros), referidos a bienes materiales como el oro, o controlados mediante algoritmos tendentes a proporcionar una mayor estabilidad.

Central Bank Digital Currency (CBDC): A diferencia de las monedas virtuales, las CBDC son monedas digitales emitidas por bancos centrales, por lo que pueden ser tratadas como dinero de curso legal. Podría considerarse una representación digital de dinero FIAT. La emisión y registro de las transacciones se realiza, a diferencia de Blockchain, mediante algún sistema de base de datos centralizada y tutelada por un banco central. Como ejemplo tenemos el yuan digital en China, la e-Krona en Suecia y el futuro euro digital en la Unión Europea.

- Nuevos sujetos obligados

La conocida como V directiva (Directiva (UE) 2018/843 del Parlamento Europeo y del Consejo, de 30 de mayo de 2018, por la que se modifica la Directiva (UE) 2015/849 relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo, y por la que se modifican las Directivas 2009/138/CE y 2013/36/UE) y su transposición en España mediante el Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea en las materias de competencia, prevención del blanqueo de capitales, entidades de crédito, telecomunicaciones, medidas tributarias, prevención y reparación de daños medioambientales, desplazamiento de trabajadores en la prestación de servicios transnacionales y defensa de los consumidores, en su TÍTULO II señala nuevos sujetos obligados relacionados con las criptomonedas:

- Exchanges o plataformas de intercambio: Permiten intercambiar monedas virtuales entre sí, o por dinero FIAT. Es decir, se entenderá por cambio de moneda virtual por moneda fiduciaria la compra y venta de monedas virtuales mediante la entrega o recepción de euros o cualquier otra moneda extranjera de curso legal o dinero electrónico (CBDC) aceptado como medio de pago en el país en el que haya sido emitido.

- Custodia de wallets o monederos electrónicos: Son proveedores que proporcionan ‘hosted wallets’ donde los clientes pueden almacenar las criptomonedas. Es decir, se entenderá por proveedores de servicios de custodia de monederos electrónicos aquellas personas físicas o entidades que prestan servicios de salvaguarda o custodia de claves criptográficas privadas en nombre de sus clientes para la tenencia, el almacenamiento y la transferencia de monedas virtuales.

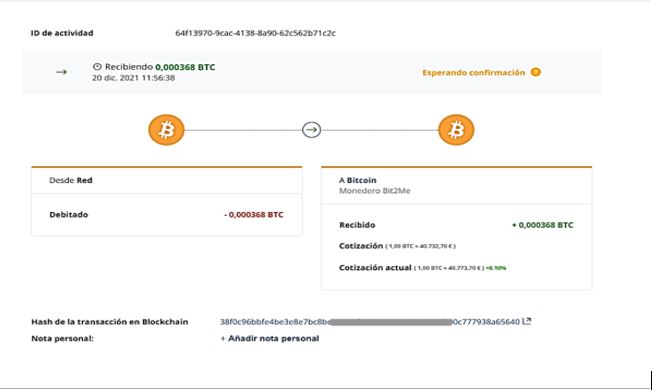

En consecuencia, se añade al artículo 2 sobre sujetos obligados de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, la letra z) “Los proveedores de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos”. No obstante, se ha omitido un tercer grupo de servicios cuya operativa no es menos común en relación con las criptomonedas; me refiero al intercambio de monedas virtuales entre monederos de distintos titulares. Se muestra el registro de una de dichas operaciones entre fracciones de Bitcoin en la imagen que sigue:

Es como si el legislador, siguiendo las recomendaciones del GAFI, hubiera incidido en los puntos de contacto entre el mundo virtual y el mundo real.

En la práctica, la mayoría de los prestadores de servicios de monedas virtuales que operan en España ofrecen un amplio elenco de servicios y, en consecuencia, estarán sujetos a la disposición adicional segunda de la vigente Ley 10/2010, de 28 de abril, que se trata en el apartado 5 de este artículo, por la prestación de alguno de ellos.

- Tipos de monederos electrónicos, la clave

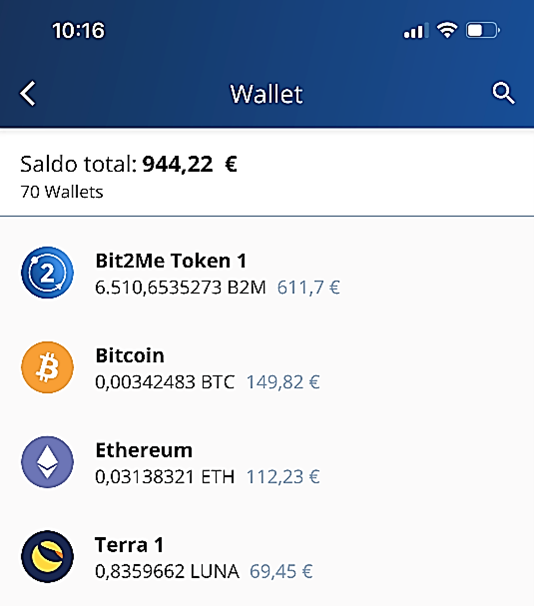

Los monederos almacenan las «claves privadas» que permiten acceder de forma segura a los activos virtuales. Cada clave privada se corresponde con una clave pública, también conocida como dirección del monedero. El par de claves pública y privada es único y se requiere su concurrencia conjunta para realizar transacciones con criptomonedas. Dicho par es único. Los monederos suelen almacenar monedas virtuales de un mismo tipo y, evidentemente, un mismo titular puede disponer de varios wallets. Se muestra en la siguiente imagen un conjunto de monederos y la clave pública para poder recibir fondos en uno de ellos (el correspondiente a la criptomoneda Etherum):

Existen básicamente dos tipologías de monederos electrónicos:

- Hosted wallets: Son monederos electrónicos custodiados por un prestador de servicios regulado, habitualmente organizaciones que también aportan servicios de Exchange. Son monederos declarados cuyos titulares están sujetos a política de KYC para poder disponer de ellos y operar.

- Self-custody wallets (Non-custodial wallets): Son monederos electrónicos custodiados por el propio titular de las monedas virtuales. El par de claves pública y privada se generan en el momento de la instalación mediante algoritmos especiales, siendo la clave privada únicamente conocida por el titular del monedero por lo que su custodia es responsabilidad suya; si se olvida dicha clave se pierde definitivamente el acceso a los fondos, siendo el ejemplo más representativo el del ingeniero alemán Stephan Thomas que está a punto de perder 7.002 BTC (1 Bitcoin en el momento de redactar este artículo se cotiza aproximadamente a 43.000€) ya que le quedan dos intentos de 10 que admite su wallet físico modelo IronKey de Kingston, antes de que se formatee automáticamente su contenido como protección ante un agotamiento de intentos, al haber extraviado el papel donde escribió la compleja contraseña de acceso.

En relación al empleo de criptomonedas para el proceso de blanqueo de capitales, o como facilitador de la consumación de un delito previo como puede ser la solicitud de un rescate por el secuestro de información mediante su cifrado empleando ciberataques de ransomware, cabe decir que para operar con monederos virtuales tipo hosted wallets, es necesario identificar claramente al titular, por lo que se conoce de forma indubitada a quién pertenece cada wallet y, en consecuencia, cabría la posibilidad de realizar un seguimiento detallado de las diferentes transacciones realizadas, que permanecen inmutables en la Blockchain.

En cambio, los monederos tipo Self-custody wallets, son responsabilidad del titular y no se requiere su identificación ante ninguna organización, por lo que pueden llegar a trazarse las transacciones implicadas, pero sin posibilidad de relacionarlas con una persona física o jurídica determinada. Puede verse en la imagen siguiente una pantalla solicitando el rescate en Bitcoins y mostrando la dirección pública del monedero, obviamente del tipo Self-custody wallet, donde la víctima debe transferir los fondos:

- Requisitos para los exchanges y proveedores de custodia de monederos

Se encuentra disponible en la Sede Electrónica del Banco de España el trámite, junto con las indicaciones y formularios necesarios, para solicitar la inscripción en el Registro de proveedores de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos, previsto en la disposición adicional segunda de la vigente Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, introducida con el Real Decreto-ley 7/2021, de 27 de abril, de transposición de directivas de la Unión Europea, entre ellas la conocida como V Directiva.

Entre otras cuestiones, la disposición adicional segunda señala “La inscripción en el registro estará condicionada a la existencia de procedimientos y órganos adecuados de prevención previstos en esta ley y al cumplimiento de los requisitos de honorabilidad comercial y profesional en los términos del artículo 30 del Real Decreto 84/2015, de 13 de febrero, por el que se desarrolla la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito. El incumplimiento de los requisitos de honorabilidad determinará la pérdida de la inscripción en el registro. El Banco de España será competente para supervisar el cumplimiento de la obligación de registro y de las condiciones de honorabilidad exigidas para el acceso y mantenimiento de la inscripción”. La prestación de los referidos servicios por parte de organizaciones que operen sin contar con el preceptivo registro tendrá la consideración “prima facie” de infracción muy grave.

Para poder formalizar dicha inscripción se requiere disponer de procedimientos en materia de PBC/FT, incluyendo el correspondiente manual de prevención del blanqueo de capitales y de la financiación del terrorismo, así como de un documento de análisis de riesgos.

De algún modo el regulador europeo se ha basado en las recomendaciones del Financial Action Task Force (FATF), en español GAFI, que ya desde octubre de 2018 adoptó cambios en sus recomendaciones para incluir de manera explícita tanto a los “criptoactivos” como a los “proveedores de servicios de criptoactivos (PSAV)” y modificó la Recomendación 15 (nuevas tecnologías) para incluirlos como sujetos obligados de la normativa de prevención de blanqueo de capitales y financiación del terrorismo. Concretamente en su epígrafe 3 señala “Como mínimo, se debe exigir que los PSAV tengan licencia o se registren en la(s) jurisdicción(es) donde se crean”.

- Conoce a tu cliente en los PSAV

Quién suscribe este artículo opera, a modo de verificación de diferentes supuestos, con proveedores de servicios de cambio de moneda virtual por moneda fiduciaria y de custodia de monederos electrónicos, tanto nacionales como extranjeros. Por ejemplo, a nivel nacional, se muestran mensajes en la imagen que sigue del resultado de una identificación fallida a la izquierda y correcta a la derecha, sobre la organización Bit2me que proporciona un completo catálogo de servicios con criptoactivos:

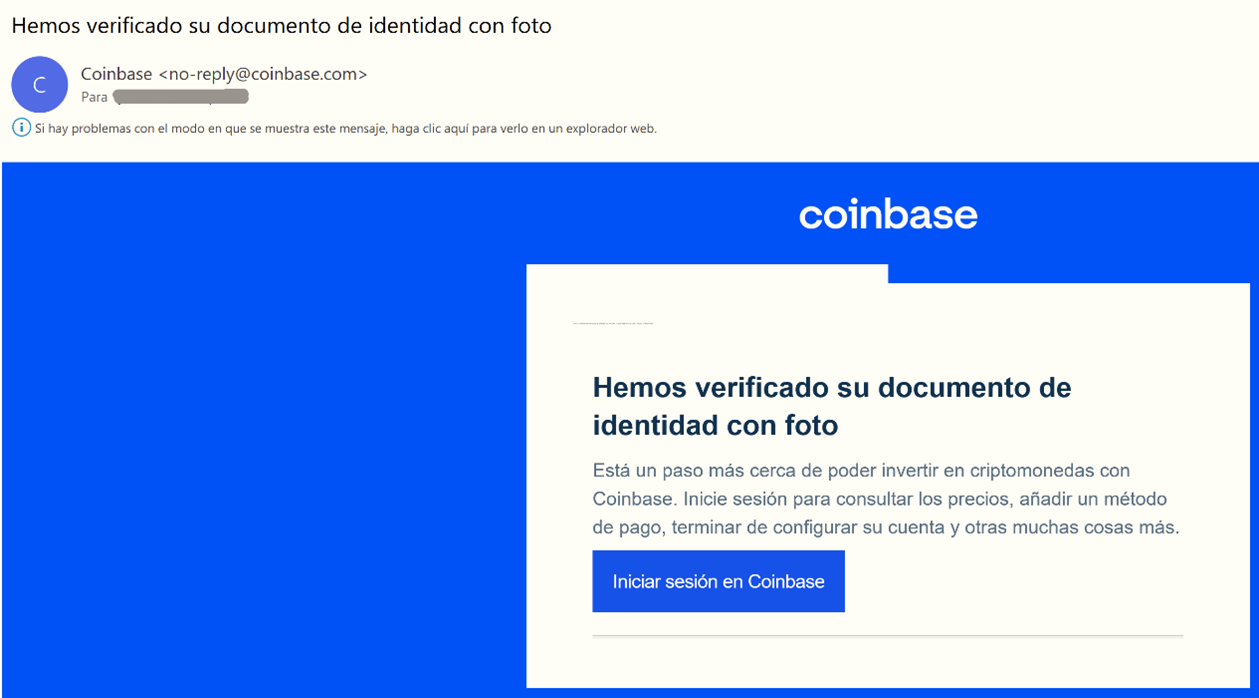

Otro ejemplo de KYC lo encontramos referido al Exchange Coinbase en USA, aunque opera en muchos países, mostrándose el correo electrónico de finalización del proceso de identificación formal:

- Coin Mixers o mezcladores de criptomonedas

Un elemento relacionado con las monedas virtuales, que actúa como posible facilitador del blanqueo de capitales, son las plataformas denominadas Coin Mixers o mezcladores de criptomonedas.

Su función es mezclar activos de diferentes usuarios adscritos a la plataforma persiguiendo dificultar el rastro público de las transacciones asociadas a un monedero concreto. En otras palabras, se mezclan las criptomonedas depositadas en una gran cantidad de transacciones de pequeña cuantía, lo que dificulta la identificación de los parámetros de las criptomonedas involucradas o, lo que es lo mismo, su rastro. Al finalizar el proceso de mezcla se le devuelve a cada usuario la misma cuantía depositada, aunque con criptomonedas procedentes de múltiples transacciones distintas, menos la comisión del servicio.

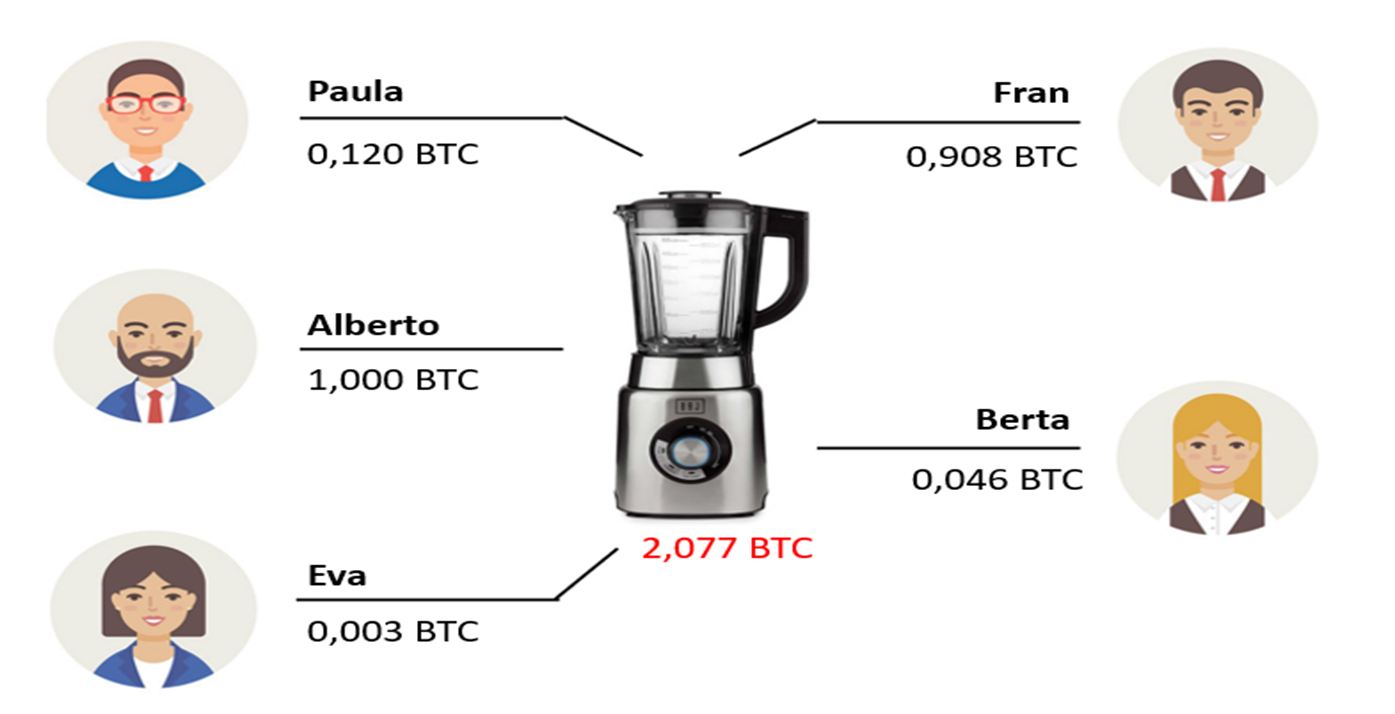

Puede verse en la figura ejemplo precedente las cantidades depositadas en el Coin Mixer por cada uno de los cinco participantes, junto al monto total a mezclar. En la práctica pueden ser hasta un centenar de ellos.

Actualmente se trata de un servicio legal en muchas legislaciones, dado que ciertos usuarios lo contratan simplemente para preservar su privacidad, sin llegar a inferirse una finalidad ilícita como podría ser la de blanqueo de capitales. Una finalidad podría ser la de evitar extorsiones si se conociera el volumen de determinada operación singular y se trazara hasta determinado wallet. Como siempre, depende del uso que se haga del servicio.

- A modo de resumen

No puede equipararse en absoluto el uso de las monedas virtuales, una realidad en auge para todo tipo de inversores, con el blanqueo de capitales. No se puede vivir de espaldas al progreso, aunque el legislador debe dotar a la sociedad de los instrumentos jurídicos necesarios para minimizar sus posibles usos negativos.

El empleo de servicios de Coin Mixer o el de Self-custody wallets frente a los Host Wallets alojados en un prestador de servicios que sí debe cumplir con los procedimientos que dimanan de la legislación vigente sobre PBC/FT, podría llegar a considerarse como un facilitador para la ocultación del origen ilícito de fondos.

Como siempre, debe considerarse cada caso particular y emplear por parte de los sujetos obligados que operen con clientes que realicen operaciones con monedas virtuales, las medidas necesarias según el riesgo evaluado, pudiendo llegar a reforzadas o a finalizar la relación de negocios, como se viene realizando hasta ahora.

Miembro de la Junta Directiva de INBLAC